日本电商市场概况

Overview of Japan E-Commerce Market日本人口是台灣的5.5倍,人均所得是台灣的2倍,即使保守估計,其電商市場規模也是台灣的6~8倍

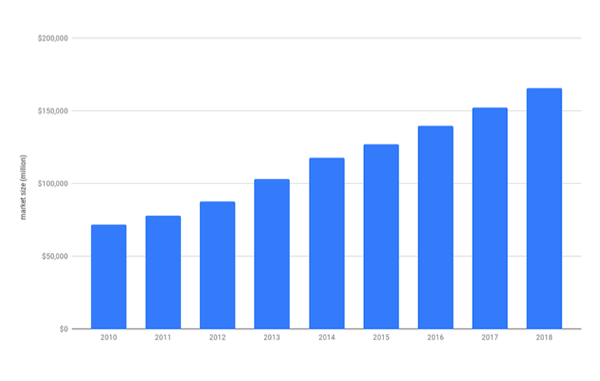

日本B2C電商市場規模

早在2018年日本電商市場(只計算B2C零售行業,不包含在線服務等部分)規模已超過160億美金,2020年預計超過200億美金

日本網路購物人員數量

日本人個性保守慢熱,加上線下商業配套已經很完備,所以網路購物發展相對緩慢。但隨著世代交替,參與網購的人數仍將持續增加,目前已突破千萬

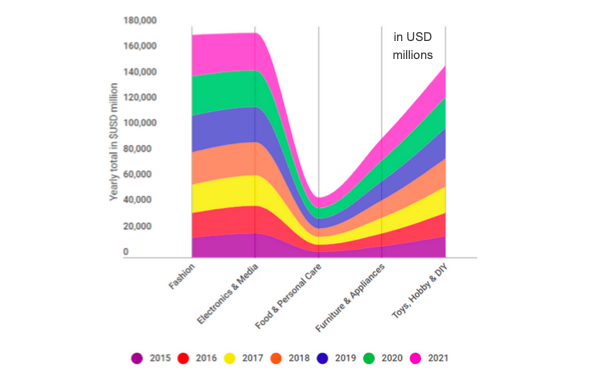

日本電商營收(按品類)

服裝等快消品、電子產品、玩具、DIY等產品網購佔比較高,而食品、日用品網購佔比仍較低(延續以前的購物習慣,在線下渠道購買)

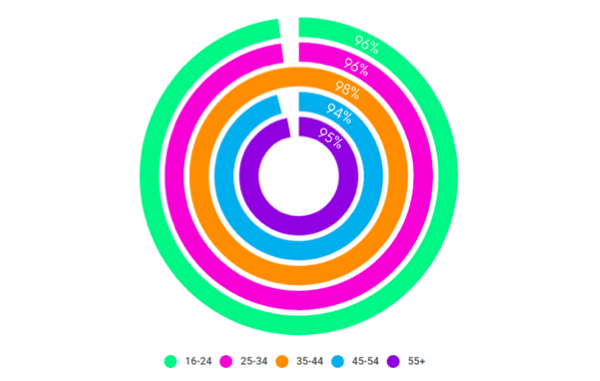

日本互聯網滲透率(按年齡)

早在智慧手機出現之前,日本的手機就已普遍具備上網功能,所以在各年齡段,互聯網滲透率都非常之高

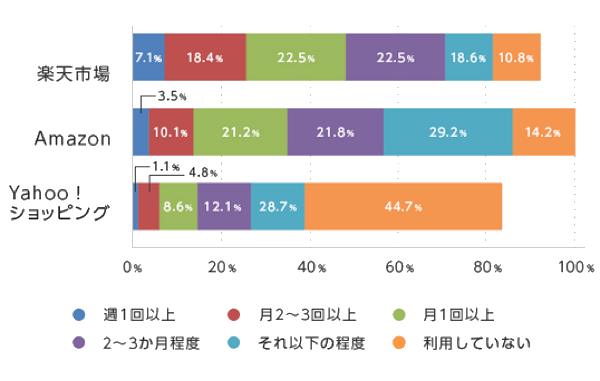

日本電商網站使用頻率

在樂天、亞馬遜、雅虎這三大電商網站中,樂天用戶的平均使用頻率最高,亞馬遜次之,雅虎最低

日本電商網站市佔率

在樂天、亞馬遜、雅虎這三大電商網站中,樂天市佔率最高(55%),亞馬遜次之(32.8%),雅虎最低

樂天市場

日本最知名的電商平台。滲透率高,尤其是在20~40歲的年輕女性用戶中。三家中唯一收初始費用的,開店費和成交手續費也較其他兩家更高。開店門檻較高,需要有日本法人資格才能開店。

亞馬遜日本

物流方面有優勢。開店門檻低,不需要店鋪裝修。通過FBA方式,可以將訂單處理、發貨、客服都可以交給Amazon來做,相對省心。只抽取成交手續費,沒有系統服務費、支付服務費。手續費計算起來比較簡單。

雅虎日本

2013年取消開店費以後,店舖數量激增。店舖數量多,店舖之間容易陷入價格競爭。省掉的開店費會反映在價格中,所以同樣商品的售價通常較另外兩個平台更低。雖然沒有開店費,但是如果要有好的爆光度和銷量,得花廣告費。需要有日本法人資格才能開店。

| 樂天市場 | 亞馬遜日本 | 雅虎日本 | |

|---|---|---|---|

| 類型 | 平台(開店型) | 自營+平台(上架產品型) | 平台(開店型) |

| 年交易額 | 3.4兆日圓 | 2兆日圓 | 2.6兆日圓 |

| 店舖數 | 47,319 (2019年6月) | 178,000(2015年6月) | 872,889(2019年) |

| 會員數 | 9,870萬人(2019年3月) | 1,979萬人(2017年) | 200~300萬人(Prime会員) |

| APP用戶數 | 1,330萬人(2017年) | 617萬人(2017年) | 1,250萬人(2017年) |

| 優勢品類 | 食品、服裝 | 書籍、家電、日用品 | 低價格、標準化產品 |

| 初期費用 | 60,000日圓 | 無 | 無 |

| 開店月費 | ● ライトプラン 39,800日圓 ● がんばれ!プラン 19,500日圓 ● スタンダードプラン 50,000日圓 ● メガショッププラン 100,000日圓 | ● 小口方案: 0日圓 ● 大口方案: 4,900日圓 | 無 |

| 成交手續費 | ● ライトプラン 3.5%~5.5% ● がんばれ!プラン 3.5%~7.0% ● スタンダードプラン 2.0%~4.5% ● メガショッププラン 2.0%~4.5% | 8%~20% ※小口的每件另外加收100日圓 | 3.5%〜 |

| 支付手續費 | ● 信用卡支付 (3000日圓/月+2.65%~+手工費) ● 樂天銀行支付 155日圓/件 ● 樂天Pay 2.5%~3.5% | 已包含在成交手續費中 | 信用卡支付 3.24% |

| Point費用 | 0.01 | 無 | 2.5~16.5% |

| 簡要介紹 | 日本最知名的電商平台。滲透率高,尤其是20~40歲的年輕女性用戶。 三家中唯一收初始費用的,開店費和成交手續費也較其他兩家更高。 門檻較高,需要有日本法人資格才能開店。 | 物流方面有優勢。開店門檻低,不需要店鋪裝修。 通過FBA方式,可以將訂單處理、發貨、客服都可以交給Amazon來做,相對省心。 只抽取成交手續費,沒有系統服務費、支付服務費。手續費計算起來比較簡單。 | 2013年取消開店費以後,店舖數量激增。 店舖數量多,店舖之間容易陷入價格競爭。省掉的開店費會反映在價格中,所以同樣商品的售價通常較另外兩個平台更低。雖然沒有開店費,但是如果要有好的爆光度和銷量,得花廣告費。 需要有日本法人資格才能開店。 |

我們已在三大電商平台建立店舖,您只需提供產品,即可立即上架開售

日本電商市場的價值

日本電商市場的價值不僅體現在其市場規模和成長空間、更因為其穩定性高。而且相較其他國家,台灣廠商有更有競爭優勢

市場規模

日本B2C電商(不包含線上服務)市場規模8.6兆日幣 (780億美金),僅次於中國和美國,是台灣的6倍以上。

成長空間

因為日本人個性保守慢熱,電商仍在成長階段,占零售業的比例(5.8%)還遠低於美國和台灣。如果達到跟美國一樣的比例,那規模將翻倍。

成熟穩定

日本業者遵章守法,著力於自我提升,而不是惡性競爭來打垮對手。日本電商行業雖然沒有暴利,但是健康穩定可持續,是細水長流的穩定生意。

台灣有競爭優勢

日台文化和習慣相近,台灣產品相對容易被日本消費者所接受。本身價格有競爭力,又因為地理位置近,物流成本和效率也相較其他國家有優勢。