日本の電子商取引市場の概要

Overview of Japan E-Commerce Market日本の人口は台湾の5.5倍、一人当たりGDPは台湾の2倍です。 控えめに見積もっても、日本の EC 市場は台湾の 6 ~ 8 倍です。

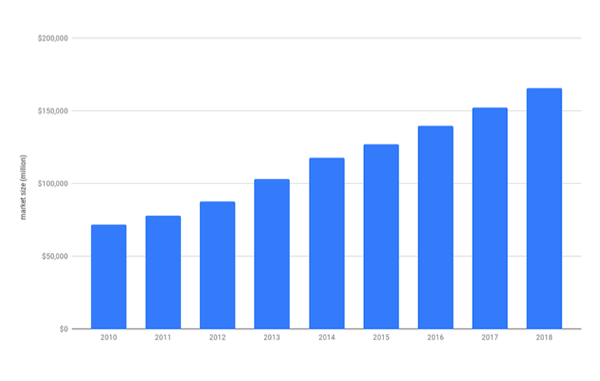

日本のB2C EC市場規模

2018年の早い段階で、日本のEC市場は160億米ドルを超える規模(B2C小売のみ、オンラインサービスなどは含まない)となり、2020年には200億米ドルを超えると予測されています。

日本のネットショッピング人口

日本人は通常、立ち上がるのが遅く、さらに、オフライン ビジネスの完全なモデルがあるため、オンライン ショッピングの発展のペースは比較的遅いです。 しかし、世代交代を経て、ネットショッピング利用人口は現在1,000万人を超えるまでに増加しています。

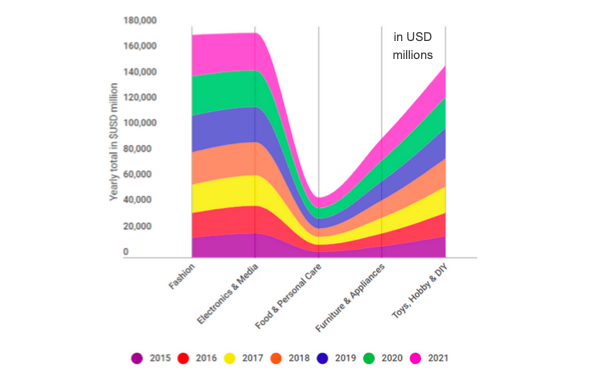

国内EC売上高(カテゴリー別)

早い消耗品、電化製品、玩具、DIY手工芸品などの注文の割合が高い一方で、日本人はオンラインで食品や食料品を注文する割合が低い(オフラインで購入する従来の買い物習慣に従っている)

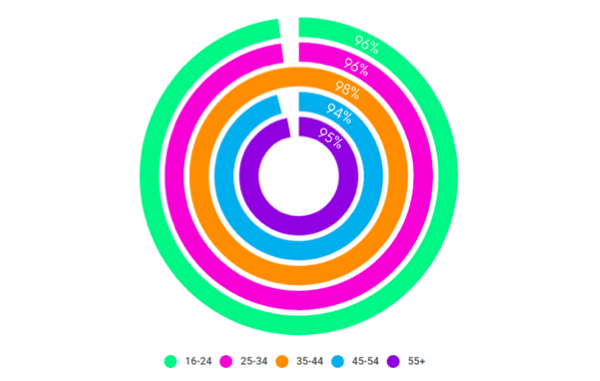

日本におけるインターネットの普及状況(年代別)

スマートフォンが発明されるずっと前から、日本の携帯電話では通常、ユーザーがオンラインにアクセスできるため、あらゆる年齢層にインターネットが広く普及することに貢献しました。

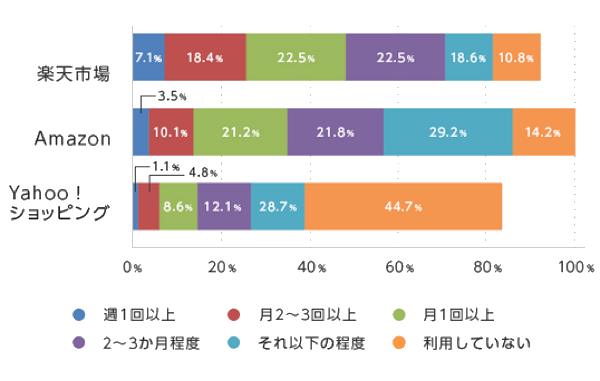

日本のECサイトの訪問頻度

日本の 3 大 EC プレーヤー(楽天、Amazon、Yahoo)の中で、楽天ユーザーの再訪問率が最も高く、次いで Amazon、Yahoo と続きます。

国内ECサイトのシェア

日本の 3 大 EC プレーヤー(楽天、Amazon、Yahoo)の中で、楽天が最も高い市場シェア(55%)を誇り、次いで Amazon(32.8%)、Yahoo と続きます。

3 つの主要なプラットフォーム上の当社の確立されたショップで製品をリリースしてもらいます。

日本のEC市場の価値

日本のEC市場の価値は、その市場規模や成長余地だけでなく、その安定性の高さにも起因しています。 さらに、他国と比較して、台湾企業はより優れた競争力を持っています。

市場規模

関連機関の統計によると、日本のB2C EC市場規模(オンラインサービスを除く)は6兆8000億円(780億米ドル)に達し、中国、米国に次いで2位、台湾の6倍となっている。

成長の余地

日本人は一般的にウォーミングアップに時間がかかり、その電子商取引市場は依然として成長段階にあり、小売売上高全体に占める割合は 5.8% であり、米国や台湾よりもはるかに低いです。 普及率が米国並みになれば市場規模は2倍になることが期待できる。

成熟していて安定している

日本企業は、関連するすべての法律を遵守し、悪質な競争を通じて競合他社を打ち負かすのではなく、自己促進に重点を置く傾向があります。 日本のEC市場は暴利を排し、健全な経営を継続できる持続可能性を特徴としています。

台湾の競争力

日本と台湾は文化や習慣が似ているため、台湾製品は日本の消費者に比較的受け入れられやすいです。 価格は競争力があり、地理的に近いため、物流コストと効率性も他国に比べて有利です。